中国银河证券股份有限公司鲁佩,范想想近期对恒立液压进行研究并发布了研究报告《多元化发展稳定业绩水平,募投预期落地增强未来信心》,本报告对恒立液压给出买入评级,当前股价为61.35元。

事件:4月25日,公司发布业绩报告。2022年,公司实现营业收入81.97亿元,同比下滑11.95%,实现归母净利润23.43亿元,同比下滑13.03%。2023年一季度,公司实现营业收入24.27亿元,同比增长10.30%,实现归母净利润6.26亿元,同比增长18.44%。

液压产品受需求波动短期承压,推进国际化、电动化静待改善。2022年,受工程机械行业景气度波动影响,公司液压油缸产品实现营业收入45.84亿元,同比下滑11.61%,毛利率为40.10%(-4.11pcts);液压迸发产品实现营业收入27.55亿元,同比下滑14.86%,毛利率为48.34%(-3.79pcts)。面对工程机械行业销售与“外热内冷”的特征,以及产品需求更新订单迭代,公司作为液压核心零部件供应商,紧密跟随国内工程机械行业全球化、电动化趋势,一方面利用现有产品的竞争优势积极拓展国产品牌主机厂出口机型的份额以及外资品牌海外市场份额,一方面针对性地布局开发相关电动控制及执行装置以应对工程机械行业的电动化趋势,公司有望通过国际化、电动化逐步提升业绩。

盈利能力基本保持稳定,多元化发展战略初显成效。2022年,公司仍保持较好的盈利能力,销售毛利率为40.55%(-3.46pcts),销售净利率为28.66%(-0.33pcts)。报告期内,公司的销售费用和管理费用由于人员薪酬增加同比略有上升,财务费用方面由于汇兑损益导致大幅下降,研发费用方面公司坚持创新驱动,不断推进产品技术进步也略有提升。公司加快产品结构调整,坚定不移地推进下业多元化发展战略,2022年在高空作业平台、农业机械、工业设备等领域都取得了较好的业绩,随着这些领域的高附加值的新品的收入占比不断提升,公司主营业务的盈利指标也逐步改善。未来,公司也将鉴定持续加大研发投入,以研发驱动成长,奠定长期的良好竞争力水平。

前期募投项目均稳步推进,待产能落地贡献增量业绩。根据战略规划布局的各个定增募投项目,均在稳步推进中。其中,恒立墨西哥项目、通用液压泵技改项目以及超大重型油缸项目均预计将于2023年第四季度投产,线年第一季度投产,恒立国际研发中心也预计将于2024年投入使用。待前期募投项目投产后,产能将逐步爬坡,不断为公司贡献增量收入。从液压产品的需求来看,中国仍然是仅次于美国的第二大液压销售市场,且液压市场需求总体处于持续增长趋势。公司一直坚持通过完善产品质量,坚持高端定位,树立品牌优势,在国内实现进口替代的同时,向着装备全球的战略目标而努力,公司未来有望通过产能逐步投放跻身国际一流水平。

投资建议:考虑到公司在液压元件及系统的核心竞争力,结合目前行业景气程度及公司盈利能力,我们预计公司业绩将持续稳定增长。我们预计2022-2024年可分别实现归母净利润24.59/27.16/31.03亿元,对应EPS为1.88/2.08/2.38元,对应PE为30/27/24倍,维持“推荐”评级。

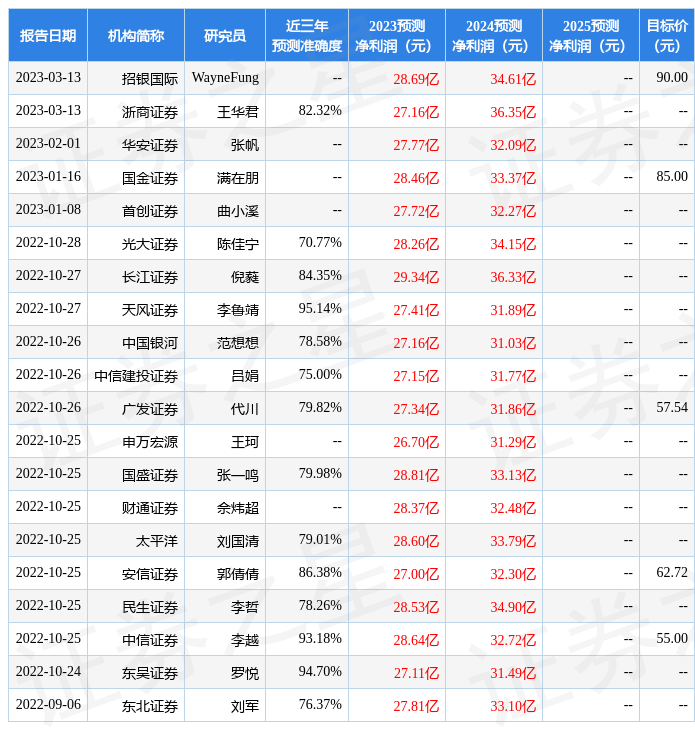

证券之星数据中心根据近三年发布的研报数据计算,天风证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值高达95.14%,其预测2023年度归属净利润为盈利27.41亿,根据现价换算的预测PE为29.21。

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为67.06。根据近五年财报数据,证券之星估值分析工具显示,恒立液压(601100)行业内竞争力的护城河优秀,盈利能力良好,营收成长性较差。财务健康。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,查看更多