跌宕起伏的2020年已经过去。回望2020年,我的脑海中就像有一辆时光列车驶过,浮现出这段艰难岁月中无数个瞬间,其中也包括那段我所亲历的武汉封城岁月,以及解封之后的快速复苏。随着我国快速控制新冠疫情,大力推进新基建,实施经济发展的“双循环”战略,我国制造业迅速回升,2020年12月的制造业采购经理人指数达到51.9%,连续十个月位于景气线之上,医疗用品、工程

2020年,我国持续推进5G智能制造和工业互联网,取得了显著成绩。然而,热潮之下隐忧尚存。作为我国智能制造领域的枢纽和平台,e-works积极抗疫,果断推进业务转型和服务创新,保持了健康发展的增长态势。在2021年新年伊始,特撰写本文,简要回顾2020年我国智能制造领域的热点和e-works的智能制造服务实践,并对2021年我国智能制造领域如何实现理性前行进行分析和展望。本文得到了李培根院士的指导,李院士提出了很多宝贵建议,在此深表感谢!

2020年,我国制造业发展先抑后扬。前11个月我国货物贸易进出口总值29.04万亿元,比2019年同期增长1.8%。其中,出口16.13万亿元,增长3.7%;进口12.91万亿元,下降0.5%;贸易顺差3.22万亿元,增加24.6%。2020年,汽车销量有望超2500万辆,同比降幅收窄到2%以内,大大好于年初预期;新能源汽车前11个月累计销量110.9万辆,同比增长3.9%;前11个月中国商用车累计产销分别完成472.1万辆和467.6万辆,同比分别增长22.2%和20.5%;2020年1-11月,我国主要工程机械企业共销售挖掘机296075台,同比增长37.4%,共销售各类装载机119933台,同比增长5.75%;2020年1-10月,规模以上制造业增加值同比增长6.9%;2020年1-11月,中国累计粗钢产量为9.61亿吨,同比增长5.5%;2020年1-11月,中国彩色电视机产量同比增长5.8%。这些统计数据充分展现了中国制造业的强劲复苏态势。

新冠疫情的突发,促使我国制造业加快了数字化转型和智能制造建设进程。新冠疫情期间人员流动受到限制,用工难上加难,部分自动化和智能化水平较高的企业,能够快速恢复80%以上的产能,抢夺市场先机,刺激并加快了制造企业自动化、数字化和智能化的转型进程和投资力量。2020年RPA(机器人流程自动化)、会议、协同办公等云应用成为爆款应用,远程监控、数据采集、智能物流、MES/MOM等应用市场增长显著,工业软件和BI应用持续增长。同时,制造企业对数字化转型和智能制造的规划和咨询服务的重视程度也有明显提高。

2020年,MES软件与服务市场依然方兴未艾。中国市场有100多家面向不同细分行业的国内外MES厂商,解决方案逐渐从MES升级到MOM(制造运营管理),其中,盘古信息、赛意、兰光创新、艾普工华、佰思杰、元工国际、锐制智造、凯睿德、华磊讯拓、鑫海智桥、深科特、东尚、明基逐鹿、宝信、中创智能、虎蜥、秦权、速威和摩尔元数等国产品牌十分活跃,西门子、GE、达索系统、罗克韦尔自动化、Honeywell等国际品牌也积极服务中国市场。 e-works举办的第18届中国MES应用论坛(夏季和冬季两场论坛分别在杭州和东莞举行)与往年一样受到企业的欢迎,众多企业提出了选型需求。机械工业出版社正式出版了e-works编制的《MES选型选型与实施指南》,在各大网上书店登上了热销榜。一批专业从事机床数据采集和数据分析的公司,如盖勒普、无锡微茗、西格数据和语祯物联也赢得很多商机。

ERP厂商加速向云服务商转型。2020年,用友推出基于新一代的数字化、智能化技术的BIP商业创新平台;金蝶在2019年就宣布企业信息化进入后ERP时代,即EBC(Enterprise Business Capability)时代;浪潮则联合IDC定义了新一代企业级应用,以ERP业务流程数据为核心,推出基于全栈云的云ERP体系;鼎捷软件联合华为云发布面向制造业的智能制造融合解决方案,将传统ERP应用融入更为丰富的智能制造应用场景。从财报数据来看,2020年我国ERP厂商受新冠疫情影响,业绩受到不同程度冲击,但云服务收入实现了快速增长。 2020年,支撑产品研发、工艺规划、制造和自动化控制的工业基础软件迎来发展契机。国家大力支持三维CAD、CAE、EDA等领域的工业基础软件研发,致力于实现进口替代。

中控技术上市后市值已达到约500亿元,作为重点面向流程行业的智能制造解决方案提供商,除DCS之外,中控的APC软件实力也很强;

CAXA三维设计软件已能支持10万零件大装配,CAXA PLM在平台化、CAD集成、多专业协同设计、设计工艺制造贯通及数据服务等方面形成独特优势;

安世亚太发布了工业知识云平台——千伯知识云(Pera.KnowleCloud),并与北京安怀信合作发布了《仿真分析规范指南-软件应用规范V1.0版》;

华天软件发布了国内首款纯SAAS模式的三维CAD软件 CrownCAD,华天SVIEW三维轻量化浏览器注册用户超过130万;

重点面向军工行业的北京凯锐远景科技发布了新一代支撑产品全生命周期管理的自主平台云杰CPLM;

英特仿真发布了结构-流体-电磁多场耦合产品INTESIMMultiSim4.0,功能进一步完善,并在航天、核电、能源动力、电子和汽车等行业开展了应用示范;

瑞风协同公司基于试验业务平台TDM3000进一步发展出虚拟试验系统VTS和装备试验数据中心EDC,提升了对航空航天和部队用户装备试验业务的支撑能力。

制造企业务实推进智能工厂建设,各行业都出现了一批真正取得成效的标杆智能工厂。e-works开展了2020中国标杆智能工厂评选活动,各行业领先企业积极参评,第一批评选出42家,于2020年5月进行了颁奖。目前,正在紧锣密鼓地进行第二批标杆智能工厂的评选,2021年春节前将揭晓全部100家2020中国标杆智能工厂。在第一批获奖企业中,涉及30个细分行业,这些企业积极应用人工智能技术赋予工厂工业大脑,开始应用5G通信支撑工厂“万物互联”,VR/AR为智能工厂建设开启了新的视角与体验,工业互联网应用助力生产模式变革,工业大数据为工厂挖掘“不可见世界”的价值。

2020年,智能物流装备成为制造企业关注的热点。上海工博会开辟了智能物流装备展区,多家企业推出了无人叉车和移动机器人(AMR)。各种导航方式(磁条导航、惯性导航、二维码导航、激光导航和自然导航)和结构形式(牵引式、举升式、潜伏式等)的AGV在制造企业得到广泛应用,也开始应用在车间之间进行室外物料流转的AGV,箱式仓储机器人也开始得到应用。一些定位精度和速度要求高的产线开始用用磁悬浮导轨,倍福自动化和贝加莱工业自动化等公司提供专业解决方案。

作为新基建的热点之一,2020年工业互联网领域呈现出巨大的热潮,国内主流的工业互联网平台公司也受到资本市场青睐。青岛和苏州等城市将工业互联网提升到城市发展战略的高度。 卡奥斯工业互联网平台连续完成两轮融资,融资总金额过 10 亿元人民币,TCL 旗下的格创东智、雪浪云、上海慧程和云工厂等企业也相继完成过亿元融资,而2020年12月,树根互联也完成了C轮融资8亿元,2020年工业互联网领域累计融资额超过30亿元。 美的集团发布了美的工业互联网2.0,以及美擎品牌,寄云科技则应用工业互联网技术为企业解决提高设备运行效率和缺陷检测等实际问题。2020年岁末,工业互联网“双跨”平台再度扩容,增加了腾讯WeMake工业互联网平台、忽米H-IIP工业互联网平台、宝信xIn3Plat工业互联网平台、蓝卓supOS工业操作系统、紫光云引擎科技UNIPower工业互联网平台,达到15家。

2020年,我还观摩了上海电气星云智汇工业互联网平台在海上风电领域的应用。虽然2020年工业互联网的热潮汹涌澎拜,但是还存在工业互联网平台重复建设,缺乏统一的APP接口标准,工业互联网应用条块分割,工业互联网平台厂商盈利模式不清晰等问题。目前,大部分工业互联网厂商还处于烧钱阶段,是否能够烧得出真正可持续的商业模式,还有待时间的检验!此外,在去年12月举行的中国工业大数据钱塘峰会上,北京化工大学高金吉院士呼吁要更加重视面向细分行业的工业互联网平台建设。

2020年工信部主办的第二届中国工业互联网大赛受到广泛关注,参与度很高,我应邀担任了评委。2020年中国信通院举办的第四届工业大数据创新竞赛吸引了大量高校和企业团队参与,针对具体的工业应用场景和算例,给出求解方案。令我印象深刻的是,在参与评审时,我和其他评委都更看好一组有工业背景,能够将机理模型和数学模型结合的团队,因为这才是解决工业大数据实际问题的有效途径。 2020年,智能工厂非标自动化集成商成长迅速。

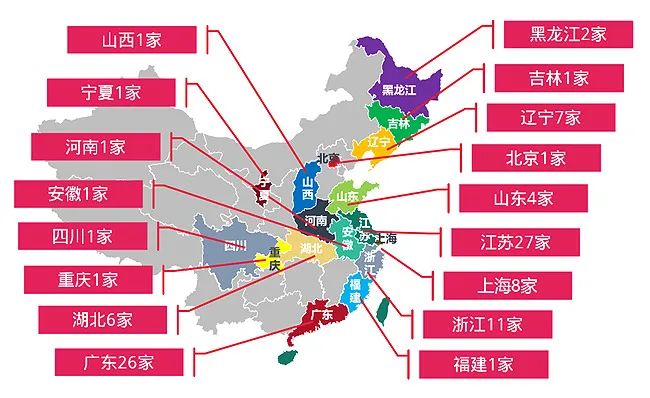

制造企业积极推进智能工厂建设,为非标自动化集成商带来了发展机遇。先导智能、均普自动化、利元亨、广州明珞、瀚川智能、博众精工、无锡奥特维和合心机械等厂商实现了长足发展。e-works连续第二年发布了《中国智能工厂非标自动化集成商百强榜》,为制造企业以及自动化厂商选择非标自动化集成商开展合作提供了指南。能够实现迅速发展的非标自动化集成商都是选择有热门需求的细分行业和特定工艺,例如动力电池生产与组装、车身焊接、汽车关键零部件装配、3C产品测试等,同时善于实现模块化设计,应用产线虚拟调试技术等。非标自动化行业对厂商的综合能力要求很高,目前还存在厂商众多,良莠不齐的问题,淘汰率也很高。

2020年,数字孪生开始从概念走向落地。各行业企业异常关注数字孪生技术,学术界开展了广泛研究,主流厂商也开始提供数字孪生的解决方案。e-works举办了多次数字孪生的线上研讨会,每次都能吸引上万人次的观众。e-works分别在北京合苏州举办了两届数字孪生技术应用研修班,央企和各行业领先企业、科研院所的高管和知名高校教授报名踊跃,西门子、Unity、PTC、达索系统、ANSYS、Aveva、MapleSoft和Altair等国际主流厂商介绍了各自对数字孪生的理解和解决方案,上海电气、中国商飞、美的、上海智参等企业也交流了数字孪生的应用经验。

作为国内厂商的代表之一,华龙讯达的数字孪生解决方案进一步拓展应用场景,从烟草行业拓展到行业。目前,数字孪生技术主要的应用场景还是针对高端装备和智能工厂的运营阶段,通过结合三维建模、仿真与工业互联网技术,实现可视化与优化,此外,产线虚拟调试和半实物仿真也是典型应用。ANSYS等公司推出了针对三维仿真软件创建降阶模型的技术,可以大大提高对数字孪生模型的仿真速度,从而实现对其对应的实物产品进行故障预测和运行优化;Unity公司推出了对轻量化三维模型进行实时、交互式三维渲染的引擎,为企业开展数字孪生应用提供了支撑。 2020年,制造业人工智能应用取得实效。例如格创东智在华星光电液晶面板的缺陷识别方面取得了实效;无锡佛吉亚汽车座椅公司用人工智能技术进行异音检测,替代了人工进行质检;嘉腾、斯坦德机器人等多家AGV厂商实现了通过应用SLAM技术,将传统叉车改造成无人叉车;汇萃智能、西安维视等国内机器视觉厂商也实现了技术突破,视研智能实现了三维机器视觉应用。此。