前言:昨天给大家分享了工程机械行业的一些复苏迹象,今天接着这个思路继续深挖工程机械的上游,液压行业,这也是在昨天梳理过程中发现的,同时发现的有液压行业也有「国产替代」的潜力,这种小行业,大龙头的行业是我非常喜欢的,这多少有点巴菲特口中的「护城河」比较宽比较深的味道。

几乎所有的机械或机器都需要通过传动机构这一中间环节进行调节控制,而液压传动就是传动调节控制方式中的一种。

液压是现代工业装备中最重要的能量传动方式之一,并成为衡量机械装备先进程度的重要标志之一。发达国家 95%的工程机械、90%的数控加工都采用了液压传动技术,其中液压工业销售额占机械工程总产值的比例已经达到2%~3.5%。而且,与其他新型传动方式相比,液压具有较为明显的不可替代优势。

液压核心元件广泛应用于各行业的各类主机产品和技术装备,应用在不同领域的液压件在精度、智能化和价格方面存在较大差异。通常来说,在农业机械等领域使用的液压件要求较低,而在航空航天、船舶制造等领域使用的液压件往往需要在精度、响应速度和可靠性方面具备优势。

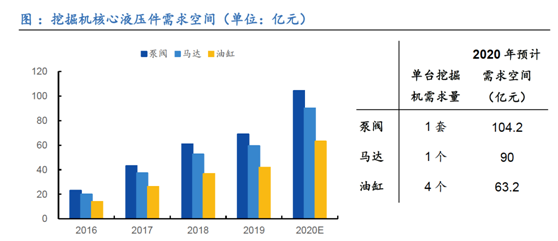

2019 年工程机械行业在液压行业中的应用占比达 40.5%,是液压产品最主要的应用行业。预计 2020 年挖掘机核心液压件需求达 257 亿元,根据工程机械挖掘机械分会对挖掘机械核心液压件市场的分析,我国高端液压产品有 70%依赖进口,其中高端工程机械高端液压件进口比例更高,并且大约有 80%的高端液压件受制于人,国外液压产品制造商吸收了 65%~75%的利润,是国内液压企业潜在的利润空间。

技术要求相对较低的下游应用领域,如工程机械、建筑工程机械、冶金机械,国内外龙头企业均有布局。而在技术要求较高的下游应用领域,如航空航天、船舶工业等领域,国内企业尚未在相关领域有明显布局。因此,国内企业在技术水平和产品范围都存在较大的成长空间,有待于覆盖技术要求更高的应用领域。

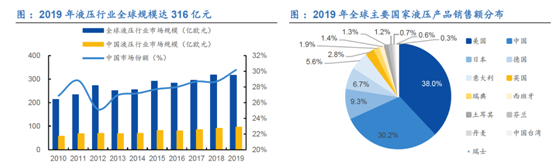

2019 年中国液压件市场规模达 95.2 亿欧元,同比增长 4.9%,折合人民币约为 736 亿人民币,市场份额从 2015 年的 27.7%迅速提升至 2019 年的 30.2%,为全球液压行业第二大市场。液压件是“中国制造 2025”核心基础件。

液压是天然的驱动方式,电是优良的控制方式,液压与电控不是单纯谁替代谁的问题,而是如何合作。从“液驱液控”到“液驱电控”,才是液压行业真正的发展方向,这个过程更应该由液压公司来完成,所以液压设备公司的潜在需求空间得到扩大。

目前恒立液压已有多款产品实现电液控制方式,以恒立液压和博世力士乐推出的两款同类型电控产品先导式比例溢流阀为例,产品之间的差距正在逐步缩小。

1.自 2016 年开始,国内龙头企业恒立液压和艾迪精密收入规模迅速上扬,2017 年恒立液压实现翻倍的收入增长,艾迪精密收入增速同样达 60%,近三年依旧保持高速稳定增长。2020 年上半年,恒立液压和艾迪精密的收入增速分别达 23.8%和 47.3%。国内液压龙头多面赶超,进入迅速扩张期。

2.在液压业务营业利润上,2019年恒立液压实现 14.9 亿人民币,反超川崎重工(7.8 亿人民币)、纳博特斯克(4.9亿人民币)、KYB(3.5 亿人民币),艾迪精密实现营业利润 4 亿人民币,同比增长51.6%,超过 KYB。由于国内龙头企业和派克汉尼汾、伊顿公司在总体收入规模上差距较大,因此营业利润相差也较大。2019 年国内龙头液压业务营业利润反超日系企业。

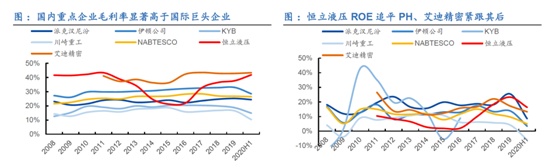

3.国内重点企业艾迪精密的毛利率自 2016 年以后呈现上升趋势,且整体维持在 40%左右的高水平,大幅超越国际巨头企业中居于首位的伊顿公司,2020 年上半年毛利率达 43.3%,保持平稳;而国内另一重点企业恒立液压的毛利率紧随其后,在 2020 年上半年提升迅速,达41.9%,相较于 2019 年底提升 5.3pct,二者毛利率均超过国际巨头公司。国内重点企业盈利能力提升迅速,已经超越国际龙头。

经过数十年的发展,中国液压工业形成了较为完善的体系,核心液压件均有相关企业布局。据中国液气密协会统计,目前国内液压企业超过 1000 家,其中规模以上企业 300 多家,主要企业 100 多家。中国挖掘机超高压液压缸已在恒立液压等国内企业完成突破,基本满足国产挖掘机行业的配套需求,但液压泵、马达、减速机等其他核心液压件仍存在较大进口替代空间。恒立液压、艾迪精密等骨干企业正快速缩短与全球领先技术的差距,市占率有所提升。

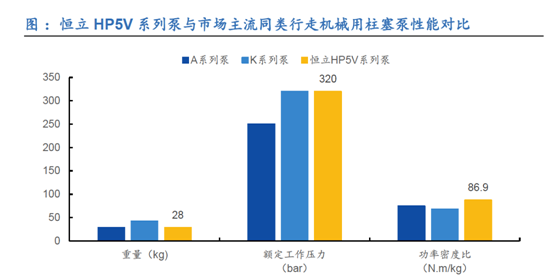

与市场主流同类行走机械用柱塞泵性能对比,恒立HP5V 系列泵重量相对较轻、额定工作功率较高、功率密度也更高,能够与国际品牌可以匹敌,其精确操控性和燃油经济性均超过国外同类产品。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。